Private

Altersvorsorge

Die gesetzliche Rente allein reicht nicht aus!

Private Altersvorsorge: Was Sie wissen müssen

Entdecken Sie die verschiedenen Möglichkeiten, um fürs Alter vorzusorgen

Die finanzielle Absicherung im Alter sollte nicht allein auf die gesetzliche Rente vertrauen. Es ist ratsam, frühzeitig über private Altersvorsorge nachzudenken. Oftmals wird die Bedeutung der privaten Altersvorsorge unterschätzt und man verlässt sich ausschließlich auf die gesetzliche Rente. Es gibt jedoch verschiedene Möglichkeiten, privat für das Alter vorzusorgen. Wir beraten Sie gerne über die verschiedenen Varianten und erläutern Ihnen deren Vor- und Nachteile. Unser Ziel ist es, Ihnen dabei zu helfen, Ihren gewohnten Lebensstandard im Alter aufrechtzuerhalten. Kontaktieren Sie uns und wir unterstützen Sie bei Ihrer Zukunftsplanung.

Die private Rentenversicherung - eine sichere Altersvorsorge

Eine private Rentenversicherung ist eine effektive Methode für eine langfristige Altersvorsorge. Durch regelmäßige Beitragszahlungen über einen bestimmten Zeitraum erhältst du eine monatliche Rente im Ruhestand. Du hast die Möglichkeit, aus verschiedenen Tarifen zu wählen und die Rentenhöhe entsprechend deiner Bedürfnisse anzupassen. Eine private Rentenversicherung bietet dir somit eine sichere und vorhersehbare Altersvorsorge.

Die Direktversicherung - eine verlässliche betriebliche Altersvorsorge

Die Direktversicherung ist eine betriebliche Altersvorsorge, die von deinem Arbeitgeber für dich abgeschlossen wird. Durch Gehaltsumwandlung zahlst du regelmäßig Beiträge in die Versicherung ein und erhältst im Ruhestand eine monatliche Rente. Ein großer Vorteil der Direktversicherung sind die steuerlichen Vorteile und Einsparungen bei den Sozialabgaben. Zudem bietet sie dir eine sichere und garantierte Rentenzahlung. Die Direktversicherung ist somit eine verlässliche Option zur langfristigen Altersvorsorge.

Die Riester- und Rürup-Rente - Staatlich geförderte Altersvorsorge

Die Riester- und Rürup-Rente sind staatlich geförderte Altersvorsorgeprodukte, bei denen du regelmäßig Beiträge zahlst und im Ruhestand eine garantierte Rente erhältst. Ein großer Vorteil dieser Rentenformen sind die staatlichen Zulagen und Steuervorteile, von denen du profitierst. Die Riester- und Rürup-Rente bieten eine sichere und planbare Altersvorsorge. Es ist jedoch wichtig, die spezifischen Einschränkungen und Voraussetzungen zu beachten, die mit diesen Rentenformen verbunden sind.

Altersvorsorge in Deutschland

Die drei Säulen der Altersvorsorge im Überblick

In Deutschland gibt es drei Säulen der Altersvorsorge, auf die Sie bauen können. Neben der gesetzlichen Rente, die eine Pflichtversicherung für die meisten Arbeitnehmer ist, gewinnt auch die betriebliche Altersvorsorge zunehmend an Bedeutung. Dabei wird ein Teil Ihres Gehalts steuerfrei in eine Direktversicherung oder ähnliche Anlageformen eingezahlt.

Die private Altersvorsorge bildet die dritte Säule und ermöglicht es Ihnen, eigenständig Kapital für die Zukunft anzusparen. Hierbei stehen Ihnen verschiedene Anlageformen wie Fonds- oder ETF-Sparpläne sowie Renten- und Lebensversicherungen zur Auswahl.

Unser Team unterstützt Sie gerne dabei, die passende Strategie für Ihre individuelle Situation zu finden und Ihre Altersvorsorge optimal zu gestalten.

Die gesetzliche Rente

Die gesetzliche Rentenversicherung bildet das grundlegende Fundament der Altersvorsorge in Deutschland. Als Arbeitnehmer sind Sie in der Regel verpflichtet, Beiträge in diese Versicherung einzuzahlen, um im Rentenalter eine regelmäßige Rente zu erhalten. Allerdings reicht die gesetzliche Rente oft nicht aus, um den gewohnten Lebensstandard im Alter aufrechtzuerhalten. Daher ist es ratsam, zusätzlich privat für das Alter vorzusorgen.

Die betriebliche Altersvorsorge

Die betriebliche Altersvorsorge bildet die zweite Säule der Alterssicherung und gewinnt zunehmend an Relevanz. Dabei wird ein Teil des Gehalts steuer- und sozialabgabenfrei in eine Direktversicherung, Pensionskasse oder vergleichbare Altersvorsorgeinstrumente eingezahlt. Ob das Unternehmen sich beteiligt oder nicht, kann variieren. Die betriebliche Altersvorsorge stellt eine vielversprechende Option dar, um zusätzlich für das Alter vorzusorgen.

Die private Altersvorsorge

Die private Altersvorsorge ist die dritte Säule und wird immer wichtiger. Hierbei sparst du selbstständig Kapital an, welches im Alter für die Rente genutzt wird. Dabei gibt es verschiedene Anlageformen zur Auswahl, wie Fonds- oder ETF-Sparpläne sowie Renten- und Lebensversicherungen. Eine frühzeitige und professionelle Beratung kann helfen, die passende Strategie zu finden und eine zusätzliche finanzielle Absicherung im Alter zu schaffen

Finden Sie heraus, ob Ihre Rente ausreicht und wie Sie vorsorgen können

Berechnen Sie Ihre Rentenlücke mit wenigen Klicks

Auf Mobile besser im Querformat

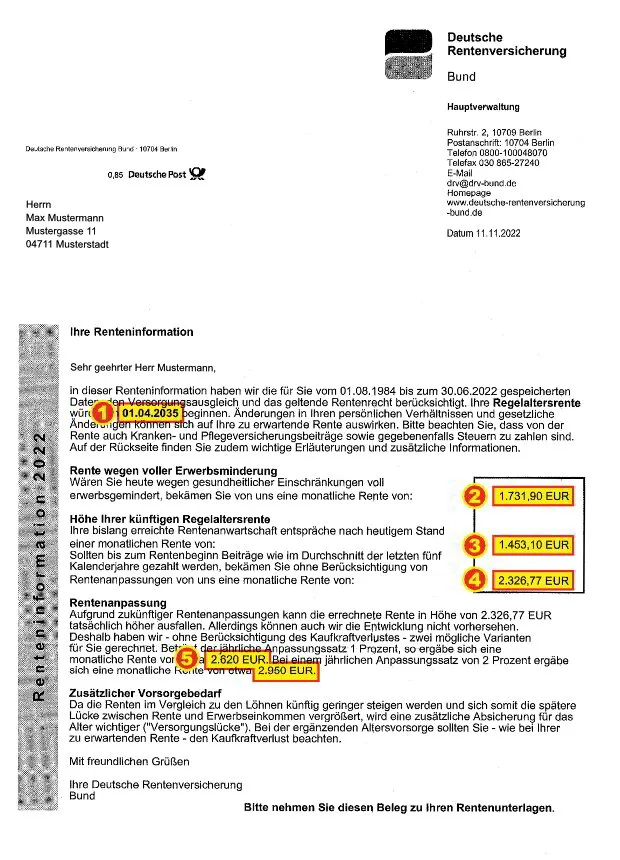

So lesen Sie Ihre Renteninformation richtig

Die Renteninformation der Deutschen Rentenversicherung zeigt Ihnen, wie viel Rente Sie voraussichtlich erhalten werden

Wenn Sie mindestens 27 Jahre alt sind und fünf Beitragsjahre in der gesetzlichen Rentenversicherung vorweisen können, erhalten Sie einmal im Jahr Ihre persönliche Renteninformation von der Deutschen Rentenversicherung. Diese enthält wichtige Informationen, die Ihnen helfen, Ihre Rentenansprüche zu verstehen und sich auf die Zukunft vorzubereiten. Auf Ihrer Renteninformation finden Sie unter anderem Informationen zu Ihren bisherigen Beitragszeiten, Ihrem Rentenanspruch und den erwarteten Rentenzahlungen. Die zweite Seite der Renteninformation erklärt zudem die Grundlagen der Rentenberechnung anhand Ihrer gesammelten Entgeltpunkte und weist auf die Auswirkungen der Inflation hin. Es ist wichtig, Ihre Renteninformation sorgfältig zu lesen und zu verstehen, um Ihre finanzielle Situation im Ruhestand besser einschätzen zu können.

Hier erfahren Sie, ab welchem Zeitpunkt Sie Anspruch auf Ihre Regelaltersrente haben und in den Ruhestand treten können.

Hier erhalten Sie Informationen über die Höhe Ihres Rentenanspruchs im Falle einer vollen Erwerbsminderung, also wenn Sie aufgrund von dauerhaften gesundheitlichen Beeinträchtigungen nicht mehr in der Lage sind zu arbeiten.

Hier können Sie einsehen, welche Ansprüche auf Altersrente Sie bereits erworben haben, ohne weitere Einzahlungen vornehmen zu müssen.

Hier wird die voraussichtliche Höhe Ihrer Rente angegeben, die Sie erhalten, wenn Sie bis zur Regelaltersgrenze weiterhin das gleiche Einkommen wie im Durchschnitt der letzten fünf Jahre beziehen. Bitte beachten Sie, dass diese Rentenhöhe keine möglichen Rentensteigerungen berücksichtigt (siehe Punkt 5).

Die Deutsche Rentenversicherung gibt hier eine Schätzung ab, wie hoch die Rente ausfallen würde, wenn sie jährlich um ein oder zwei Prozent erhöht würde.

Bruttobeträge ohne Inflation!

Achtung: Abzüge und Inflation reduzieren Ihre Rente!

In der Renteninformation werden stets Bruttowerte angegeben. Wenn Sie gesetzlich versichert sind, müssen Sie jedoch noch Beiträge zur gesetzlichen Kranken- und Pflegeversicherung abziehen. Rechnen Sie dabei mit etwa 11% Abzügen. Außerdem ist die Rente grundsätzlich einkommenssteuerpflichtig.

Unverbindliche und kostenfreie Beratung

In 3 Minuten zur persönlichen Beratung

Beim ersten Kontakt bitte unsere Erstinformation beachten!

Privat vorsorgen - für ein Leben im Alter ohne finanzielle Sorgen!

Häufig gestellte Fragen

Sie fragen - wir antworten

Was beinhaltet eine Riester-Rente und wie läuft sie ab?

Die Riester-Rente ist eine von staatlichen Subventionen profitierende private Rentenvorsorge, passend für Arbeitnehmer und Selbstständige. Ein Anteil Ihres Bruttoeinkommens wird in einen Riester-Vertrag eingezahlt, was staatliche Zulagen und steuerliche Vorteile ermöglicht. Die Ansparphase mündet in eine lebenslange Rentenzahlung.

Was ist eine Rürup-Rente und was ist ihr Prozess?

Die Rürup-Rente ist eine Form der privaten Altersvorsorge, optimal für Selbständige und Freiberufler. Regelmäßige Einzahlungen in einen Rürup-Vertrag bringen Steuervorteile mit sich. Das angesparte Kapital fließt später in eine lebenslange Rente.

Was bedeutet Rentenlücke und wie kann ich diese füllen?

Die Rentenlücke ist die Differenz zwischen dem aktuellen Gehalt und der voraussichtlichen staatlichen Rente. Um diese Lücke zu kompensieren, empfiehlt es sich, früh in private Altersvorsorge zu investieren. Produkte wie die Riester- oder Rürup-Rente sowie private Rentenversicherungen können helfen. Je früher Sie starten, desto besser lässt sich die Rentenlücke schließen.

Was ist eine private Rentenversicherung und wie wird sie gehandhabt?

Eine private Rentenversicherung ist eine Form der privaten Altersvorsorge, bei der Sie kontinuierlich Beiträge in einen Vertrag einzahlen, um im Alter eine lebenslange Rente zu erhalten. Obwohl es hier keine staatliche Unterstützung wie bei der Riester- oder Rürup-Rente gibt, bietet diese Option mehr Vertragsflexibilität.

Wie hoch sollten meine monatlichen Beiträge zu einer privaten Rentenversicherung sein?

Die monatlichen Beiträge zu einer privaten Rentenversicherung hängen von verschiedenen Kriterien ab, einschließlich Ihres Alters, Ihres Einkommens und Ihren individuellen Anforderungen. Es ist sinnvoll, eine individuelle Beratung durch einen Versicherungsfachmann zu suchen, um die Beiträge festzulegen.

Welche Abzüge erwarten mich bei der Rentenzahlung durch Kranken- und Pflegeversicherung sowie Steuern?

Von der Rentenzahlung werden Beiträge zur Kranken- und Pflegeversicherung sowie Steuern abgezogen. Die genaue Höhe der Abzüge hängt von verschiedenen Aspekten ab, darunter die Höhe der Rente und der individuelle Steuersatz.

Wie lässt sich die Minderung bei der Rentenzahlung minimieren?

Um die Minderungen bei der Rentenzahlung zu verringern, sollten Sie frühzeitig in private Altersvorsorge investieren. Dies erhöht die gesetzliche Rente und reduziert die Abzüge. Es kann zudem lohnenswert sein, mögliche steuerliche Vorteile zu ermitteln und gegebenenfalls eine steuerliche Beratung in Anspruch zu nehmen.